Negli ultimi tempi si parla spesso di denaro contante e del fatto che, secondo alcuni osservatori, sia “destinato a scomparire” in favore della moneta elettronica in un futuro più o meno prossimo. Ma è davvero così? L’economia dell’area euro può davvero fare a meno del contante?

Partiamo da un punto fermo. La Banca Centrale Europea che, insieme alle banche centrali nazionali, forma l’Eurosistema, tra i suoi compiti fondamentali ha assunto l’impegno di assicurare la disponibilità del contante, renderlo accessibile a tutti i cittadini e facilitarne l’uso per i pagamenti, con l’obiettivo di garantirne l’autonomia, la privacy e l’inclusione sociale.

“Le banconote fanno parte della nostra economia, della nostra identità e della nostra cultura – e alla BCE abbiamo l’immensa responsabilità di preservare la fiducia dei cittadini nella nostra moneta.”

Christine Lagarde, Presidente della BCE

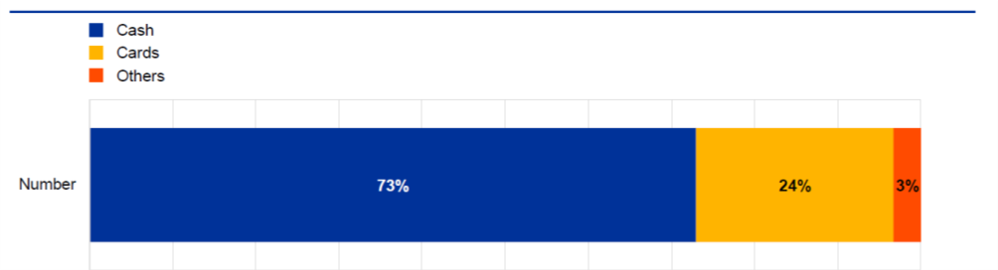

Uno studio condotto dall’Eurosistema nel 2019 sull’atteggiamento dei consumatori dell’area euro nei confronti dei pagamenti (SPACE: Study on the payment attitudes of consumers in the euro area) rivela che il contante rimane il mezzo di pagamento più utilizzato nelle transazioni tra persone e all’interno dei negozi fisici, sia per numero (73%), sia in valore.

Monete e banconote sono regolarmente utilizzate da cittadini europei di tutte le età, tutti i livelli di istruzione e tutte le fasce di reddito, prevalentemente per acquisti di valore medio-basso. Quando si tratta di importi elevati – che rappresentano il 24% circa del totale delle transazioni – i cittadini europei scelgono altri strumenti di pagamento, in particolare carte di debito e credito e bonifici bancari.

Peso percentuale degli strumenti di pagamento utilizzati nelle transazioni tra persone e nei negozi fisici (in termini di numero di transazioni)

Fonte: Study on the payment Attitudes of Consumers in the Euro

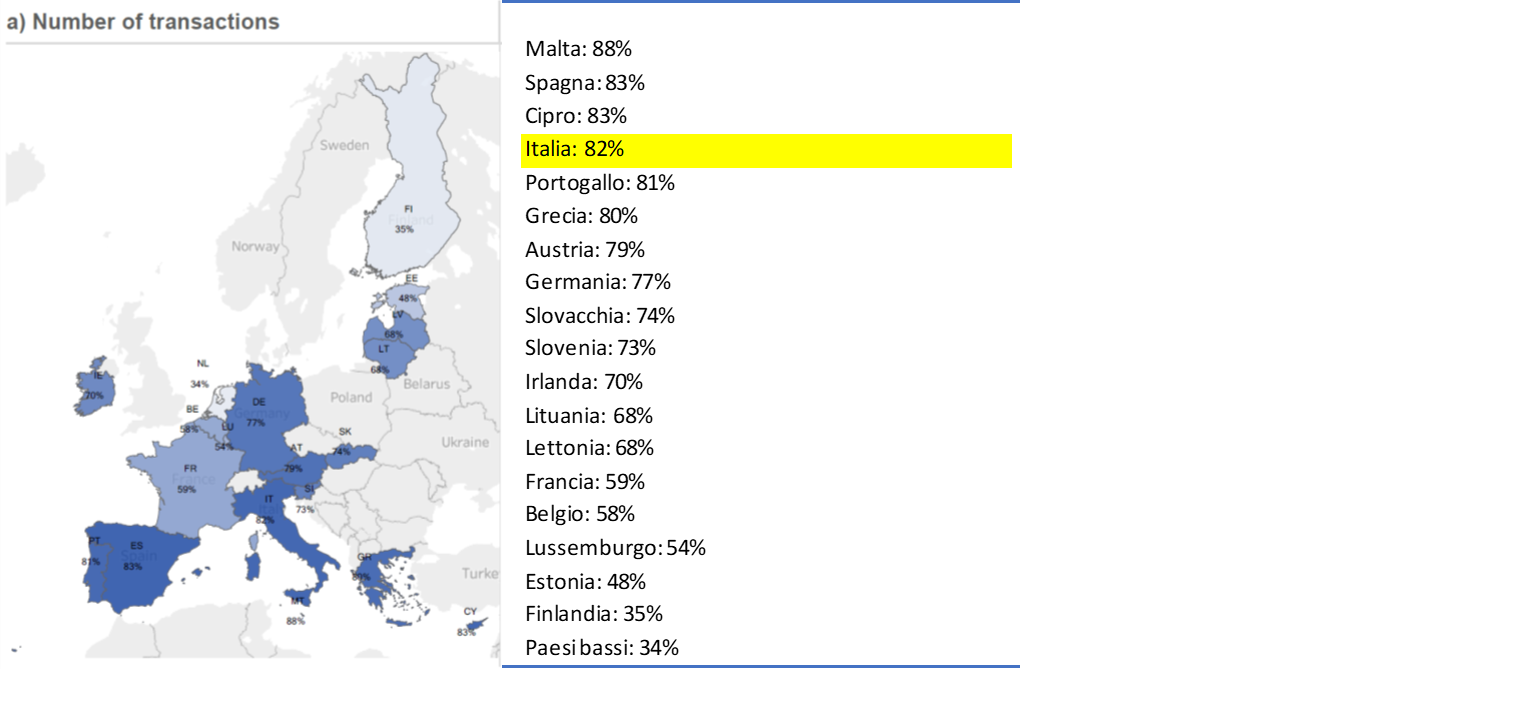

Entrando nel dettaglio, scopriamo che Malta è il paese europeo dove si utilizza maggiormente il contante, con l’88% delle transazioni regolato in monete e banconote, seguita da Spagna e Cipro (83%). L’Italia si attesta su una percentuale dell’82%, ben al di sopra della media europea. All’estremo opposto troviamo la Finlandia e i Paesi Bassi, rispettivamente al 35% e 34% di transazioni regolate in contanti.

Lo stesso studio dimostra che i pagamenti digitali sono in crescita, a velocità variabile nei diversi Paesi, di pari passo con la digitalizzazione dell’economia e con lo sviluppo dell’e-commerce come nuova modalità di acquisto. Questa tendenza ha subito un’accelerazione nel 2020 a causa della pandemia da coronavirus (COVID-19), favorita dalla chiusura dei negozi al dettaglio e delle attività di ristorazione fuori casa e dal timore – poi dimostrato infondato – che il denaro contante potesse essere veicolo d’infezione.

Numerose sono state, in diversi paesi negli ultimi anni, le politiche di limitazione all’utilizzo del contante e di incentivo all’uso della moneta elettronica; In Italia, ad esempio, sono di stretta attualità lo sconto sui pagamenti (cashback) e la lotteria degli scontrini.

Misure che, giustificate con la lotta all’evasione fiscale, tuttavia sollevano molti dubbi sia in termini di efficacia, sia in termini di rispetto della libertà di scelta, di privacy e di inclusione dei cittadini.

È significativo, ad esempio, che lo stesso Governo italiano, in sede di approvazione dei due provvedimenti, non abbia previsto maggiori entrate, ma esclusivamente spese. Forse si tratta di semplice prudenza ma, certamente un piano strutturale di lotta all’evasione e, più in generale, di politica fiscale potrebbe offrire maggiori garanzie di efficacia.

D’altronde la competenza sui mezzi di pagamento è prerogativa della BCE che, come abbiamo visto all’inizio, ha la responsabilità di garantire a tutti i cittadini l’accesso al contante per i pagamenti. E infatti, il Governi italiano è stato richiamato formalmente dalla BCE che ha definito il cashback “una misura sproporzionata rispetto agli obiettivi”.

MA perché è importante garantire l’accesso al contante e quali sono le sue funzioni?

- Il contante assicura libertà e autonomia: detenere denaro contante non richiede l’intervento di intermediari come accade, al contrario, per i mezzi di pagamento digitali. Per pagare in contanti non è necessario alcun supporto fisico: carta, tessera o smartphone che sia.

- Monete e banconote hanno corso legale: i punti vendita e gli esercizi commerciali non possono rifiutare i pagamenti in denaro contante, a meno che non sia stata concordata, in precedenza, con il cliente una forma di pagamento alternativa.

- Garantisce la privacy: le transazioni in contanti rispettano il diritto fondamentale alla protezione della privacy, dell’identità e dei dati personali.

- È inclusivo: il contante rende accessibile l’acquisto e il risparmio a tutti, anche alle persone che, per ragioni diverse, non dispongono di un conto corrente bancario e non hanno accesso agli strumenti digitali. In questo modo garantisce l’inclusione nell’economia reale anche delle fasce di popolazione più vulnerabili, come gli anziani o le categorie a basso reddito.

- Pagare in denaro contante aiuta a tenere traccia delle proprie spese: monete e banconote sono tangibili e, per questo, consentono di tenere sotto controllo la propria spesa, evitando di eccedere rispetto alle reali disponibilità.

- È veloce: le banconote e le monete regolano i pagamenti in tempo reale.

- È sicuro: il contante si è dimostrato sicuro in termini di cibercriminalità, frode e falsificazione. Inoltre, è l’unico strumento di pagamento emesso dalla Banca Centrale Europea e non comporta rischi finanziari né per il pagatore né per il beneficiario.

- È una riserva di valore: oltre ad essere uno strumento di pagamento, il contante rappresenta una forma di risparmio. Non a caso, nei periodi di crisi economica la domanda di denaro contante aumenta.

In conclusione, i dati suggeriscono che nessun mezzo di pagamento può soddisfare in toto le esigenze dei consumatori; ciascuno utilizza un mix di strumenti di pagamento in funzione del proprio paniere di acquisti e della propria condizione socio-economica. Resta quindi fondamentale offrire alle persone la possibilità di scegliere come pagare, garantendo in tutti i casi velocità, sicurezza, costi contenuti e semplicità di accesso e di utilizzo.

Il denaro contante e il denaro digitale sono complementari: la loro coesistenza offre ai consumatori una maggiore possibilità e libertà di scelta, garantendo inclusione a tutti i gruppi sociali, così come stabilito dalla strategia Cash 2030 dell’Eurosistema.